您好,,歡迎來到冷凍食品網(wǎng):國內(nèi)唯一服務于冷凍食品全產(chǎn)業(yè)鏈的綜合平臺

2020-09-2411:24

來源: 冷凍食品網(wǎng) 發(fā)布者:編輯

近幾年,,商場餐飲“關店潮”此起彼伏,。在餐飲人的努力之下,,2019年餐飲開關店比1.02,,呈現(xiàn)小幅擴容的良好態(tài)勢;到了2020上半年,,卻遭遇疫情沉重打擊,,整體開關店比驟降至0.73,,一片慘淡。

![}M7UB])7BYFIR93M3MYQT64.png](/uploadfile/2020/09/25/1601004910121205.png "1601004910121205.png")

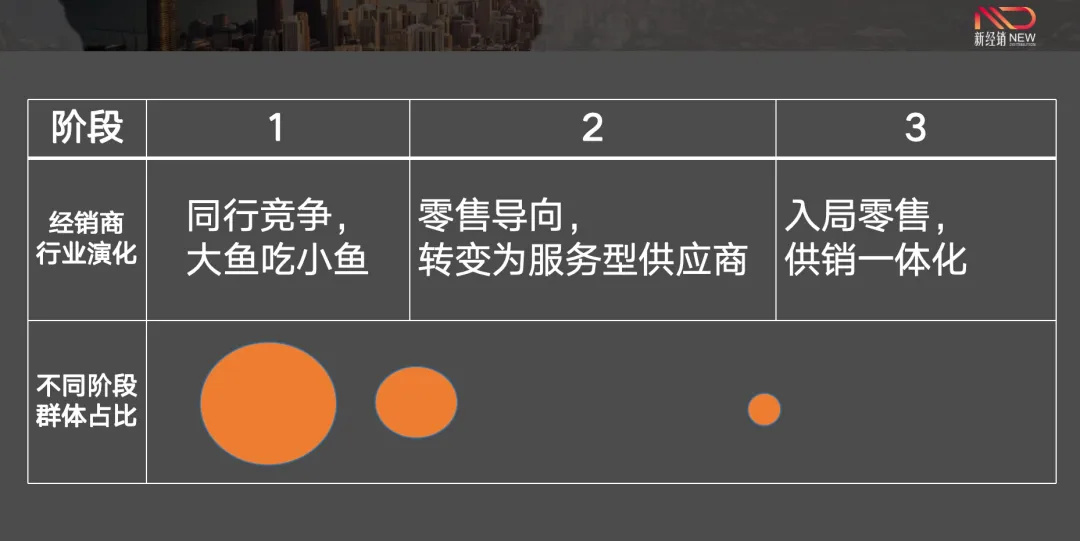

統(tǒng)計范圍:上海,、北京,、深圳、廣州,、成都,、重慶、杭州,、南京,、天津、西安,、武漢,、廈門、長沙,、青島,、昆明、合肥,、福州,、鄭州、蘇州19大城市,,商業(yè)面積5萬㎡及以上約1000個已開業(yè)購物中心(下同);

“品牌門店開關店比”=開店數(shù)/關店數(shù):比值>1,,表示品牌門店發(fā)展呈現(xiàn)擴張狀態(tài);(開店數(shù)>關店數(shù))比值=1,表示品牌門店發(fā)展持平(開店數(shù)=關店數(shù));比值<1,,表示品牌門店發(fā)展呈現(xiàn)收縮狀態(tài)(開店數(shù)<關店數(shù));

“連鎖品牌”界定:跨省開店,、本省跨市開店的品牌,。

不過,在這個波詭云譎的市場,,此消彼長是常態(tài),。這邊,熱門賽道增速放緩,、巨頭由盈轉虧;那邊,,夜間消費品類悄然崛起,養(yǎng)生派火鍋,、以“肉”為魂的日韓料理等新晉品牌勢不可擋,。

眼下,隨著天氣轉涼,,燒烤旺季接近尾聲,,餐飲市場又迎來火鍋消費熱潮。站在現(xiàn)在看未來,,我們就從上半年商圈餐飲細分品類狀況,,對接下來的火鍋旺季做個預測,以便大家做好下一步的市場開拓,。

本文轉自:贏商云智庫(ID:sydcxy2014),,作者:熊舒苗

??? 1 ???

| 休閑餐飲 |

休閑小食走熱,飲品+甜品“雙拼”

作為餐飲熱門品類,,休閑餐飲在2014—2019年快速擴容,,市場規(guī)模從3063億元增至5309億元,在餐飲業(yè)中占比11.4%;但受疫情影響,,2020年市場規(guī)?;驅⒔抵?714億元(數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院)。

相較于此前的野蠻生長,,2019年休閑餐飲門店已呈現(xiàn)收縮態(tài)勢,,開關店比為0.99;2020上半年,,休閑餐飲延續(xù)收縮態(tài)勢,,整體開關店比0.68。連鎖品牌展現(xiàn)出較強的“韌性”,,開關店比0.89;非連鎖品牌開關店比不足0.01,,個體經(jīng)營戶全線潰敗。

![TL3RNRMPL[7X5E][1_V}JQB.png](/uploadfile/2020/09/25/1601004930952830.png "1601004930952830.png")

△來源贏商大數(shù)據(jù)(制圖贏商云智庫)

烘焙甜品方面,,消費者對健康食物的關注度提升,,古早味現(xiàn)烤蛋糕走紅;傳統(tǒng)甜品、冰淇淋收縮劇烈,?!霸S留山”多家門店關閉,,新店升級為飲品+甜品模式的甜蜜站。

△來源贏商大數(shù)據(jù)(制圖贏商云智庫)

??? 2 ???

| 火鍋/干鍋/燒烤 |

川式火鍋成“開店王”,,燒烤是年輕人新社交貨幣

為擴大內(nèi)需,、刺激經(jīng)濟,各地政府積極鼓勵“夜經(jīng)濟”發(fā)展,,購物中心也紛紛響應,。商務部調(diào)研顯示,大型購物中心每天晚上18至22時,,消費額占比超過全天的一半,。作為夜間餐飲的重點品類,火鍋,、燒烤發(fā)展勢頭強勁,。

2019年,火鍋開關店比達1.19,、燒烤開關店比1.25,,處在增量階段。疫情過后,,川式火鍋,、燒烤成熱門賽道,率先呈現(xiàn)出復蘇的態(tài)勢,。

![RA%[B}7{`V]6}LS7I}_4[J3.png](/uploadfile/2020/09/25/1601004959565412.png "1601004959565412.png")

△來源贏商大數(shù)據(jù)(制圖贏商云智庫)

火鍋/干鍋/燒烤品類中,,連鎖品牌積極拓店,行業(yè)集中度逐漸提高,。連鎖品牌整體開關店比1.31,,除串串、冒菜,、麻辣燙等火鍋衍生品趨于收縮外,,其余細分品類均積極擴容;非連鎖品牌抗風險能力弱,關店成主旋律,。

川式火鍋牢牢占據(jù)頭部位置,,成“開店王”。川式火鍋連鎖品牌開關店比達2.47;人均消費100元以上的品牌開關店比更是高達3.57,,品質消費趨勢突出,。其中,“譚鴨血”以鴨血為特色,,差異化定位,,并巧借明星效應引流量,在川式火鍋江湖中占據(jù)一席之地,。

“一人一鍋”模式的小火鍋,,具有休閑,、偏快餐特征,社交屬性相對較弱,,發(fā)展較緩慢,。“呷哺呷哺”作為20多年的老品牌,,已初顯頹勢,,亟待品牌升級。

“燒烤煙火氣,,最撫凡人心,。”燒烤成為年輕人的新社交貨幣,,發(fā)展進入快車道,,注重品質、調(diào)性鮮明的的燒烤品牌更受購物中心青睞,。

△來源贏商大數(shù)據(jù)(制圖贏商云智庫)

??? 3 ???

| 中式正餐 |

川/浙/湘/粵菜仍為中流砥柱,,魯/徽菜上行

2019年中式正餐發(fā)展平穩(wěn),整體開關店比為1;2020上半年,,整體開關店比驟降至0.66,。

△來源贏商大數(shù)據(jù)(制圖贏商云智庫)

中式正餐賽道入局者眾,但由于模式較“重”,、標準化難度大,,因而品牌集中度低,連鎖品牌擴張速度相對較慢,。一場疫情使得小型中餐廳,、小眾菜系被加速淘汰,連鎖品牌開關店比相對較高,。

△來源贏商大數(shù)據(jù)(制圖贏商云智庫)

川菜,、江浙菜、湘菜,、粵菜等菜系,,受眾人群廣泛,為商場中式正餐新開門店的“中流砥柱”,。魯菜,、徽菜呈現(xiàn)出上行勢頭,,開關店比均>1,。

海鮮(河鮮)新開、新關門店數(shù)量均較多,,在疫情二次打擊中受傷嚴重,,整體開關店比僅0.49,,但連鎖品牌發(fā)展向好,顯示該品類加速洗牌,。大眾點評上,,口碑較好的海鮮(河鮮)餐廳的共同標簽有食材新鮮、分量大,、服務好,、愿意再來、菜品種類豐富等,。

△來源贏商大數(shù)據(jù)(制圖贏商云智庫)

??? 4 ???

| 簡快餐 |

創(chuàng)新中式快餐占據(jù)流量C位

2019年簡快餐發(fā)展上行,,整體開關店比>1。2020上半年,,簡快餐整體開關店比降至0.78,,其中連鎖品牌開店比1.22,逆勢上揚,。

△來源贏商大數(shù)據(jù)(制圖贏商云智庫)

中式簡(快)餐牢牢占據(jù)簡快餐市場“流量擔當”,,新晉品牌顛覆品類傳統(tǒng)低端形象,從產(chǎn)品品質,、門店形象等方面發(fā)力,,提升價值感。

美食廣場遍地開花,,更多以夜市,、小吃街、美食街等集聚簡快餐的集合體形式出現(xiàn),。由于“逛吃”的屬性,,受到年輕消費者青睞。

西式簡(快)餐開關店比相對較低,,品牌拓展較謹慎,。知名連鎖洋快餐品牌進行大幅度門店調(diào)整,如“必勝客”部分門店,,調(diào)整為外賣店“必勝宅急送”,,只設店、不設就餐區(qū),,以期降低門店運營成本,、提升收益。

不過,,仍有國外品牌積極挺進中國市場,,如在全球擁有超過3300家門店的網(wǎng)紅炸雞品牌“Popeyes”,5月將中國內(nèi)地首家旗艦店開進上?;春B飞倘?,一炮而紅,,隨后還在上海徐匯日月光和寶山經(jīng)緯匯拓店,未來還將進入南京,、杭州,、蘇州。

![T5S4I]OZ7%A3Q)QHII9$QJ3.png](/uploadfile/2020/09/25/1601005031805995.png "1601005031805995.png")

△來源贏商大數(shù)據(jù)(制圖贏商云智庫)

??? 5 ???

| 異國正餐 |

日韓烤肉get了消費者的心

2019年異國正餐小幅收縮,,整體開關店比為0.99;2020上半年,,整體開關店比降至0.69。其中,,與中餐口味相近的日,、韓料理收縮幅度相對較小,東南亞菜,、西式正餐延續(xù)下行態(tài)勢,。

![MT}7K[VR3BBR]9GMU3_{J2H.png](/uploadfile/2020/09/25/1601005042526830.png "1601005042526830.png")

△來源贏商大數(shù)據(jù)(制圖贏商云智庫)

日韓料理市場整體仍處在“散而雜”的階段,單店品牌市場占比高,,但經(jīng)營穩(wěn)定性不及連鎖品牌,。

上半年受疫情沖擊,消費者更傾向于選擇熟食,,高端日料需求萎縮,,日式烤肉、韓式烤肉,、日式火鍋等細分品類發(fā)展優(yōu)于壽司,、拉面等。但從長遠來看,,高端日料因味道鮮美,、餐具精良、食材講究等,,更加契合新中產(chǎn)健康生活,、品質生活消費需求,疫后仍將迎來強勢反彈,。

以“肉”為魂,、大口吃肉,更能安撫消費者的胃,、占領消費者的心智,。如主打日式烤肉飯的“熊吞大碗丼”,提供超值份量,、現(xiàn)烤好肉,,性價比極高,僅兩年開出100家,單店日翻臺14次;“牛牛章魚水煎肉”采用水汁涮煮+銅盤煎烤,,烤肉不放1滴油,,將各式食材混搭重組,,滿足吃貨嘗鮮需求,,創(chuàng)造“排隊神話”。

△來源贏商大數(shù)據(jù)(制圖贏商云智庫)

結語

中城商業(yè)研究院《5-7月中國實體商業(yè)信心指數(shù)》調(diào)研報告顯示,,餐飲業(yè)態(tài)營業(yè)額回升最為強勁,,82.6%餐飲品牌經(jīng)營者預期行業(yè)未來發(fā)展向好。

盡管疫情期間商場餐飲淪為“重災區(qū)”,,但從目前情況來看,,被淘汰的,更多是承租能力弱,、缺乏特色的弱勢品牌,。而高勢能品牌具有場景新穎、口味獨特,、服務細致,、環(huán)境放心、性價比高等特點,,在消費回暖后,,他們又迎來了人潮涌動的熱鬧景象。

注:部分圖片來源網(wǎng)絡,,如有侵權請告知

30000+

三萬家凍品經(jīng)銷商5000+

五千家凍品上下游企業(yè)10億+

交易額10億微信公眾號

移動端網(wǎng)站